Strategické řízení

Strategické řízení vytváří a udržuje jedinečnou konkurenční výhodu, která vede k vítězství. Procesy tvorby, řízení a rozvoje strategie organizace jsou zásadní a nenahraditelné . Nezbytnou podmínkou přežití každé organizace je zpracovaná kvalitní mise (poslání), vize, strategie a systému realizace strategie (Šmída, 2007). Kvalitní strategie je pak základním nástrojem pro úspěšné strategické řízení a rozvoj organizace (Grasseová a kolektiv, 2010).

Strategie je neméně důležitá také pro organizace veřejného sektoru, neboť naplnění poslání a vize organizace vyžaduje popsání „cesty vpřed“, stanovení cílů, kterých chce dosáhnout a způsobu, kterým bude měřit pokrok při dosahování cílů. To vyžaduje jasnou strategii (CAF, 2013).

Pokud chápeme rozvoj organizace v širším kontextu, nutně mluvíme také o rozvoji procesů a jestliže strategie určuje rozvoj procesů, pak ale musí činit tak, aby tyto naplňovaly potřeby zákazníků, což se odráží primárně ve struktuře procesů organizace. Zatímco procesy jsou nástrojem realizace strategie, strategie je současně nástrojem jejich rozvoje (Řepa, 2012).

Balanced Scorecard a Strategické mapy dávají strategický kontext veškerého dění v organizaci. Jedná se o hojně používané a osvědčené metody, které by neměly v manažerském instrumentáriu procesně řízené organizace chybět.

Balanced Scorecard

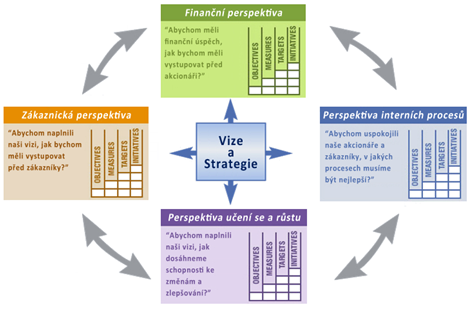

Balanced Scorecard (BSC, metoda vyváženého pohledu na výkon organizace) představuje manažerskou metodu, která k tradičnímu pohledu na podnik skrze retrospektivní finanční měřítka přidává další, kterými lze vyjádřit hybné síly budoucí výkonnosti. Metoda byla vyvinuta Robertem Kaplanem a Davidem Nortonem a poprvé představena v roce 1992. Výsledný kauzální řetězec BSC je znázorněn na následujícím obrázku.

Na výkon organizace je nahlíženo ze čtyř základních provázaných perspektiv (Řepa, 2012):

- Finanční perspektiva - tradiční manažerský pohled na organizaci jako producenta finančních přínosů. Finanční perspektiva nemůže zůstat jediným měřítkem fungování organizace. Aby byl pohled na organizaci vyvážený, musí být finanční metriky podpořeny z ostatních pohledů.

- Zákaznická perspektiva - sleduje organizaci jako tvůrce hodnot pro zákazníky, kteří jsou zdrojem tržeb. Základní metrikou tedy musí být míra uspokojení zákazníků.

- Perspektiva interních procesů - představuje pohled dovnitř organizace, na její činnosti, resp. procesy. Sleduje se, jakým způsobem naplňují procesy cíle perspektivy zákaznické, tedy naplňování jejich potřeb.

- Perspektiva učení se a růstu - je pohledem na hlavní zdroj výkonu organizace – pracovníky. V prostředí rozvíjejících se technologií je kriticky důležitá schopnost učení se a týmové spolupráce.

Celý systém provázaných faktorů je uzavřen do vývojové smyčky: práce kvalifikovaných, loajálních a motivovaných zaměstnanců ovlivňuje rychlost a kvalitu procesů, což pozitivně ovlivňuje loajalitu zákazníků, kteří jsou zdrojem vysokých tržeb.

Výsledné zisky mohou být opakovaně investovány do zvyšování efektivity a účelnosti procesů a dalšího rozvoje a vzdělávání zaměstnanců.

Jak uvádí Řepa (Řepa, 2012), každá perspektiva může být dále rozpracována tabulkou, v níž ke každému jednotlivému cíli v této perspektivě je přiřazena metrika a dále příslušné akce, jež jsou k naplnění cíle nutné.

Strategická mapa

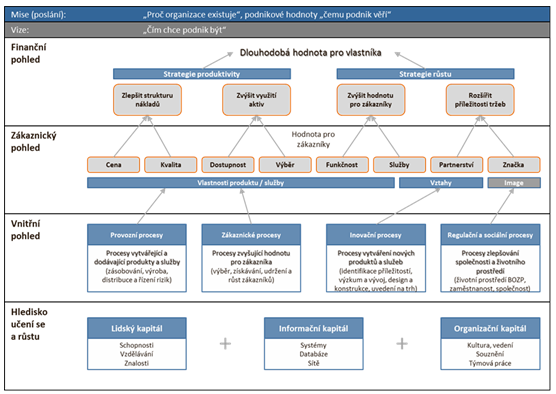

Strategická mapa formuluje metodický rámec řízení organizace v kontextu čtyř základních perspektiv. Rozvoj cílů v oblasti učení se a růstu umožňuje organizaci zlepšovat a rozvíjet cíle v oblasti interních procesů, které umožňují vytvářet hodnotu pro zákazníky a vytvářet příslušný finanční efekt. Základní cíl, tj. tvorba hodnoty pro vlastníka je soustředěn do oblasti´ finančního pohledu (Řepa, 2012):

- Strategie produktivity - zabývá se strukturou nákladů a způsobem využití aktiv,

- Strategie růstu – pracuje s tržními příležitostmi a hodnotami pro zákazníky jako hlavním zdrojem tržeb.

Zákaznický pohled – hodnota pro zákazníka je rozdělena do tří skupin:

- Vlastnosti produktů – cena, kvalita, dostupnost, možnost výběru a funkčnost produktu,

- Vztahy se zákazníky – navazující doplňkové služby a možnosti aktivního a dlouhodobého zapojení zákazníka do činnosti organizace,

- Image – abstraktní zdroj vytváření důvěry v kvalitu produktu či služeb.

Hodnota je vytvářena prostřednictvím procesů organizace, které jsou soustředěny do vnitřního pohledu:

- Provozní procesy – tvoří jádro pohledu, neboť z této skupiny vzniká hodnota pro zákazníky,

- Zákaznické procesy – jsou centrálním bodem „životního cyklu zákazníka“ - tedy vše co souvisí s prací na získávání a udržení zákazníků. Pro tuto oblast existuje celá řada propracovaných informačních systémů CRM.

- Inovační procesy – vytvářejí nové produkty a služby v těsné vazbě se zákaznickými procesy.

- Regulační a sociální procesy – do této skupiny procesů patří aktivity organizace v oblasti životního a společenského prostředí, ve kterých organizace působí.

Potenciál procesů vychází z oblasti učení se a růstu, který je rozdělen do tří skupin:

- Lidský kapitál – tvořený schopnostmi a znalostmi pracovníků a nastavení systematického rozvoje lidského kapitálu,

- Informační kapitál – zdroje informací v podobě IS, databází,

- Organizační kapitál - tvořený firemní kulturou, řízením znalostí, vůdcovstvím, zaměstnanci, týmovou prací a dalšími nástroji.

Metoda Balanced Scorecard se může zdát velmi propracovaným manažerským strategickým systémem, je však pouhým vodítkem pro manažery, jak postupovat, abychom byli schopni komplexního pohledu na organizaci, její procesy a činnosti z hlediska různých zájmových skupin. Při implementaci BSC do strategického řízení organizace je nutné respektovat všechny souvislosti a navrhnout různé modifikace popsaného obecného modelu.